欧洲进口商减少俄罗斯原油进口导致俄罗斯原油大量流向亚洲。有预测称,如果欧洲完全停止从俄罗斯进口海运石油,将影响平均每月5500万桶(约180万桶/日)的货量。如果包括哈萨克斯坦石油,则每月将有多达8500万桶(约280万桶/日)受到影响。

印度已经将从俄罗斯进口原油量增加到90多万桶/日(去年仅为3万桶/日),该国很可能将这个数字增加到约100万桶/日。预计中国可能每月增加1500万桶,相当于每天增加50万桶。在这种情况下,全球原油轮的需求将增加3.5%(1.8%与印度有关,1.7%与中国有关)。

较为乐观的情境是,印度将来自俄罗斯的原油进口量增加到每月4500万桶,即150万桶/日;中国增加到每月2500万桶,即83万桶/日,这将使全球原油轮需求增长5.6%(2.8%与印度相关,2.8%与中国相关)。

与此同时,欧洲进口商将逐步减少俄罗斯成品油进口,这可能会推动成品油轮运输需求增长近4.2%。

来自普氏全球海上商品(S&P Global Commodities at Sea)的数据显示,去年俄罗斯平均每月向欧洲运送了约3000万桶成品油,其中约有2000万桶是汽油/柴油,相当于每天70万桶。

从俄罗斯到欧洲的平均航程为8天,而到西非和拉丁美洲的平均航程分别为25天和30天。假设这些成品油中的60%运往西非、40%运往拉丁美洲,则成品油轮运输需求分别增长了约2.2%和2%,即与去年相比总计增长了4.2%。

当前MR型油轮是俄罗斯成品油出口欧洲的主力船型,每月需要约106个航次,此外还需要3个航次的LR1型和3个航次的LR2型油轮。而贸易流向的变化将提升LR1型和LR2型油轮的需求。

但若英国和欧盟禁止对运输俄罗斯石油的油轮提供海事保险服务,则油运市场基本面将受到严重影响。

这项禁令将在石油禁令实施半年后生效,可能会对俄罗斯黑海和波罗的海的石油出口带来压力,并可能导致出口下降至100万桶/日。

据估算,将俄罗斯石油运往中国和印度需要约30艘阿芙拉型油轮、50艘苏伊士型油轮以及40多艘VLCC。

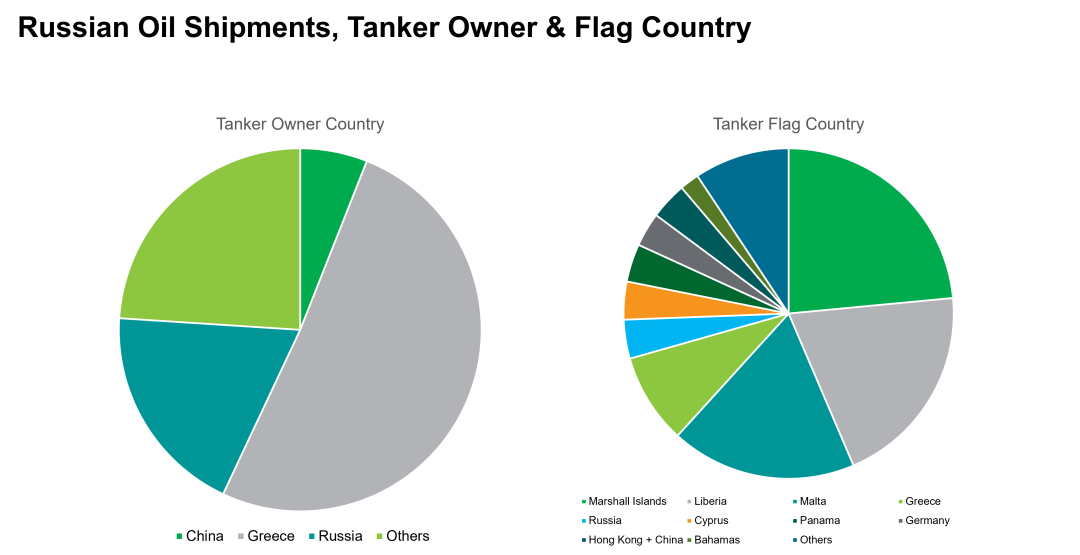

目前欧洲船东控制着全球超过三分之一的油轮运力,其中希腊船东在俄罗斯原油出口运输中占主导地位。市场分析师称,若保险禁令生效,市场将难以找到足够的运力。

本文来源于搜航网,不代表九州物流网(http://www.wl890.com)观点,如有侵权可联系删除,文章所用图片来源于网络,文章图片如有侵权可联系删除。