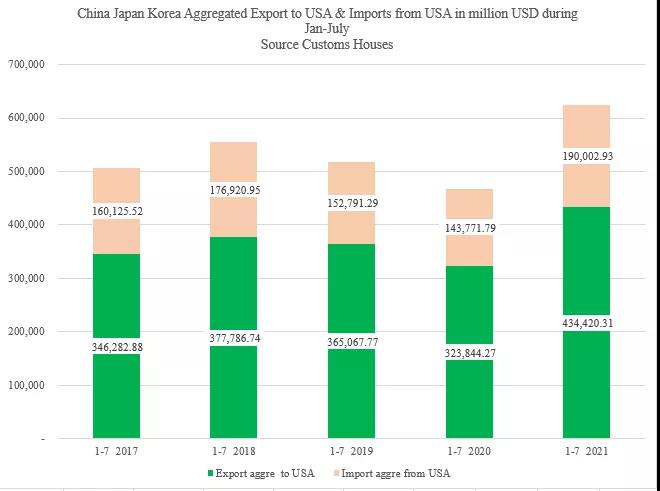

当下,跨太平洋航线箱位紧张、运价高企,除了港口拥堵、船员换班、美国铁路卡车能力不足外,根本原因是货运需求突增导致。根据中日韩三国刚刚公布的贸易数据,1-7月,三国对美出口4344.2亿美元,而去年同期仅有3238.44亿美元,同比增长高达34%。

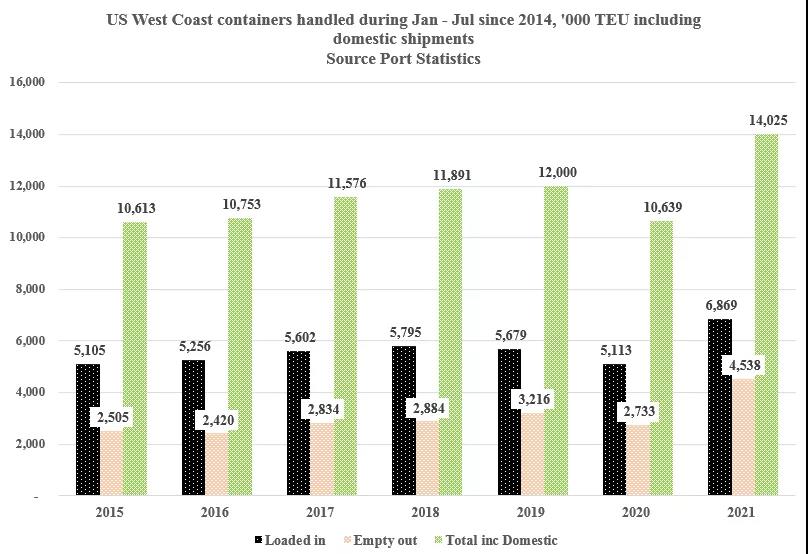

统计同时显示,1-7月美国西海岸三大港口(洛杉矶港、长滩港及西北港口联盟)集装箱进口重箱量也比去年同期增长34%,达到686.9万标箱,而去年同期仅为511.3万标准箱。

真是巧!中日韩对美出口增加34%促美国太平洋海岸主要港口进口箱量增长34%。

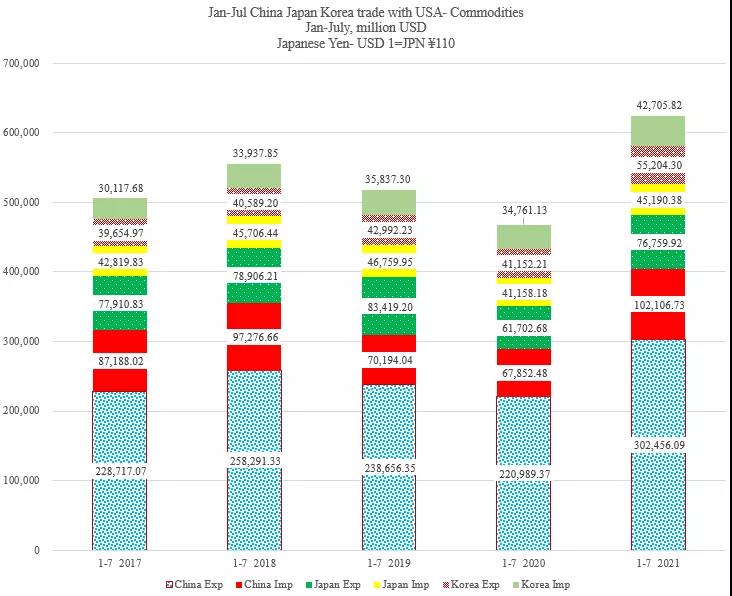

具体来看,中国1-7月对美出口3024.56亿美元,进口1021.0673亿美元,进出口总额为4045.63亿美元,分别比2020年同期增长37%、50%和 40%;相比2019年同期,三项指标分别增长27%、45%和31%。

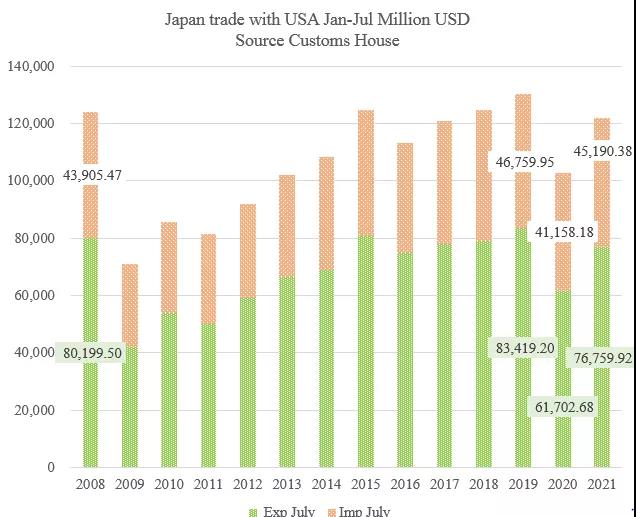

日本7月商品出口73564亿日元、进口69154亿日元,分别比去年同期增加37%和28.5%。其中对美国出口13840.8万亿日元、进口7240.33亿日元,同比增长27%和24%。根据日本海关此前公布的数据,1-7月对美国出口767.6亿美元、进口451.90亿美元,进出口共计1219.5亿美元,分别比去年同期增长24%、10% 和19%(美元日元汇率按1:110计算),但日本1-7月的进出口均不及2019年同期。

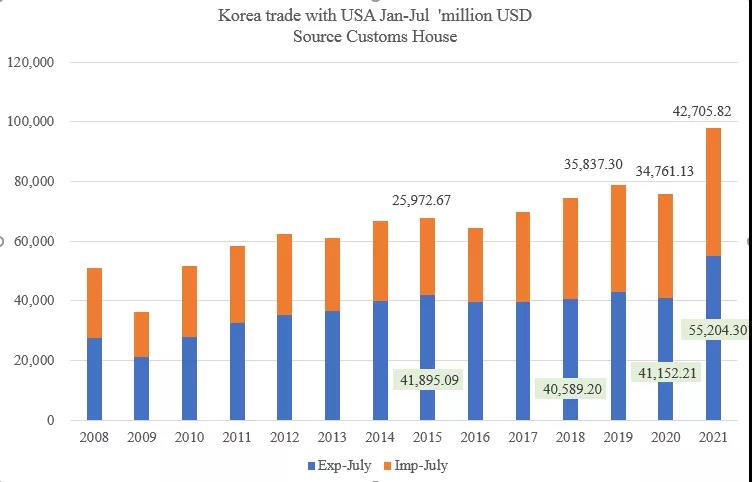

韩国7月商品出口554.3亿美元、进口536.6亿美元,分别比去年同期增加29.6%和38.2%。1-7月对美国出口累计实现552.043亿美元、进口427.0582亿美元,进出口共计979.1亿美元,分别比去年同期增长34%、23% 和29%。

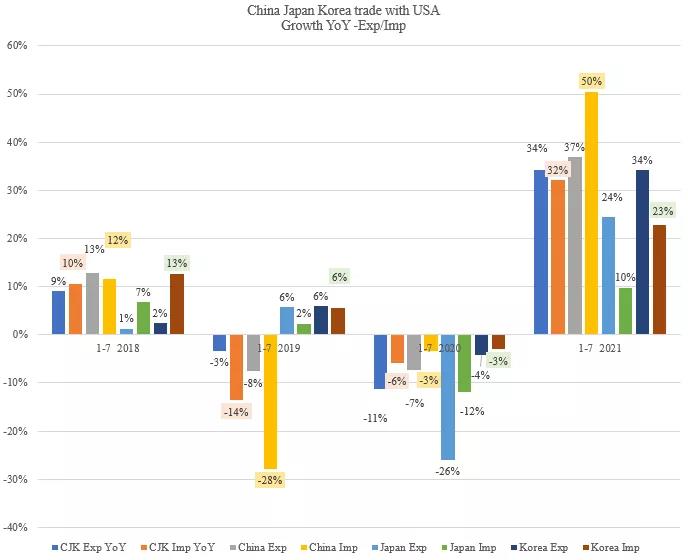

1-7月,中日韩对美国进出口均有大幅度增长。

2020年各国无论进口还是出口均下跌,跌幅最大的是日本对美出口,达-26%;中国对美出口也有7%的下跌。

中日韩过去几年(1-7月)对美进出口增长情况

中日韩过去几年(1-7月)对美进出口增长情况

美西三港(洛杉矶港、长滩港及西北联盟)7月份集装箱吞吐量尽管比5月份高峰有所下降,但均比去年同期、上个月有较大幅度的提升。

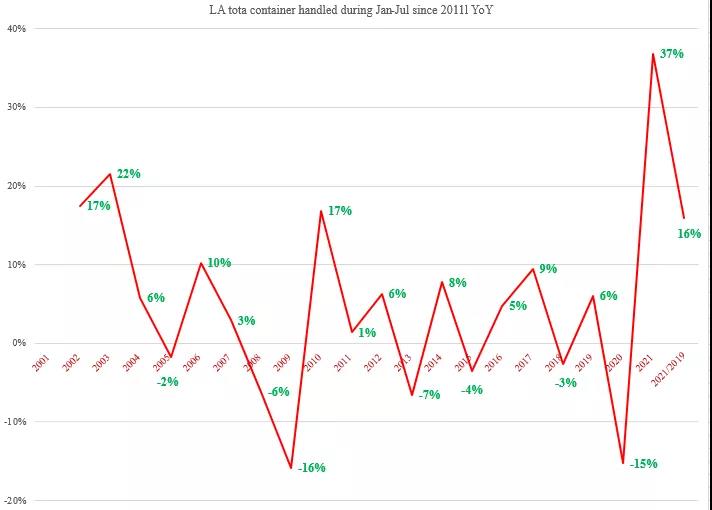

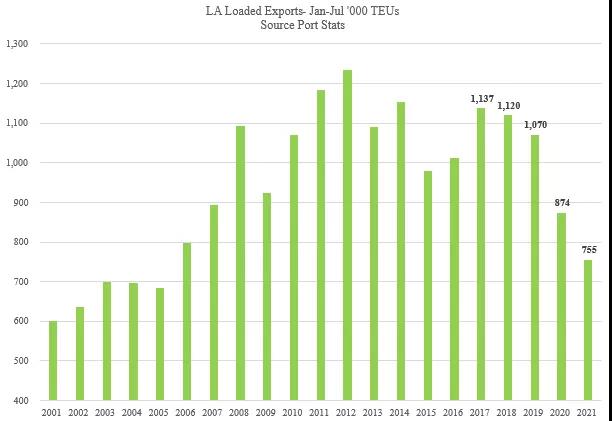

洛杉矶1-7月吞吐量累计各年同比增长率如下图,2021年前7个月在去年基数相对较低的情况下,大幅度跳增37%,相比2019年同期增长16%。

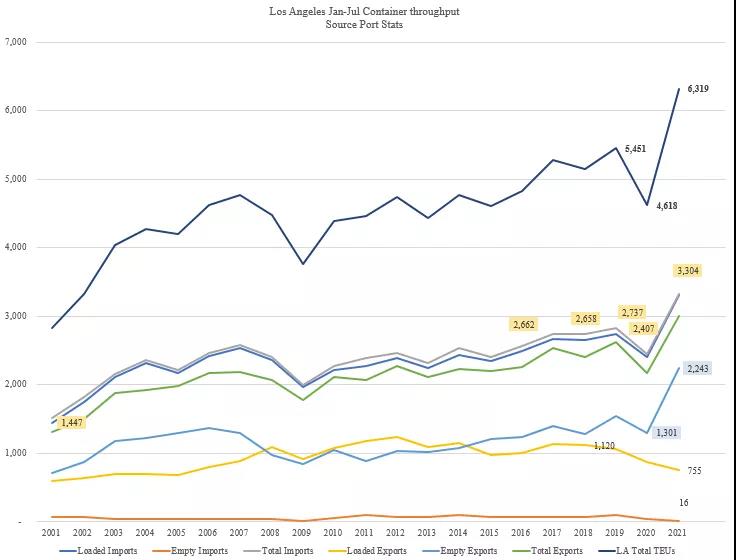

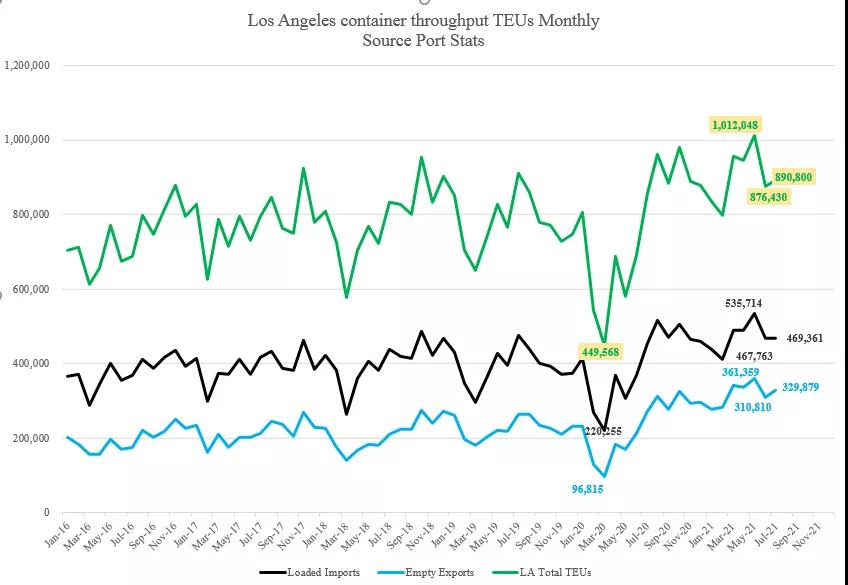

1-7月,洛杉矶港处理的空箱、重箱、进口箱、出口箱量如下图,2021年前7个月总吞吐量为631.9万标箱,而去年同期只有461.8万标箱。

值得注意的是洛杉矶箱量主要是由进口重箱、出口空箱两大部分组成,以下是其月度箱量、进口重箱、出口空箱趋势图。

其出口重箱出现下跌情况,1-7月只有75.5万箱,而去年同期有87.4万箱。

原因在于美西港口压港,在5月份集装箱吞吐量达到顶峰后,6月、7月的箱量均不及5月。

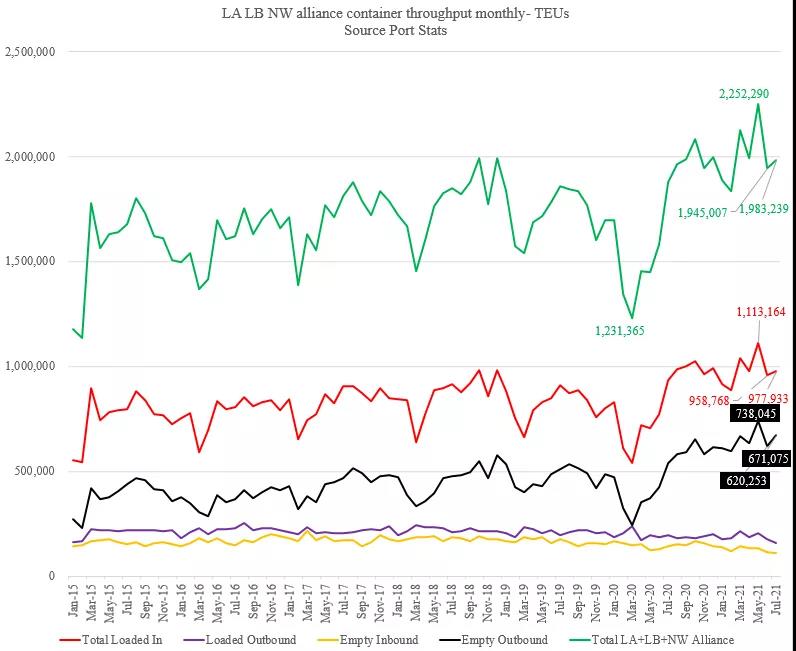

长滩港与西北联盟两大港口群在进出口、空重箱方面均与洛杉矶港的趋势大体一致。1-7月,三港合计进口箱、出口箱、空重箱月度变化趋势如下图:

进口重箱迅速增长,同时为满足远东空箱需求,美国西海岸集中精力调集空箱回远东,其出口重箱有下降趋势。三港合计箱量在5月份达到峰值,6月、7月因为压港导致箱量不及5月份。

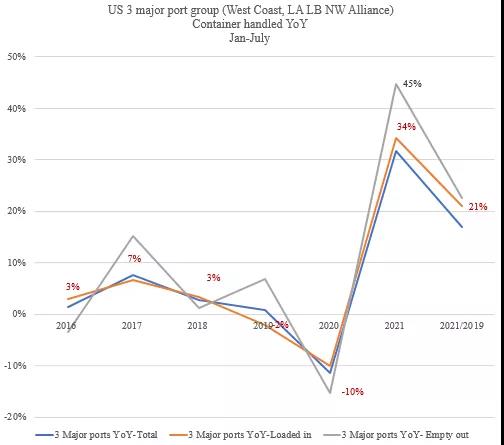

美西三港1-7月,集装箱吞吐量合计为1402.5万标箱,比去年同期增长32%(增加338.6万TEU);处理进口重箱686.9万标箱,比2020年同期增长34% (增175.7万TEU),空箱调出增幅更大,达45%(增加168万TEU)。

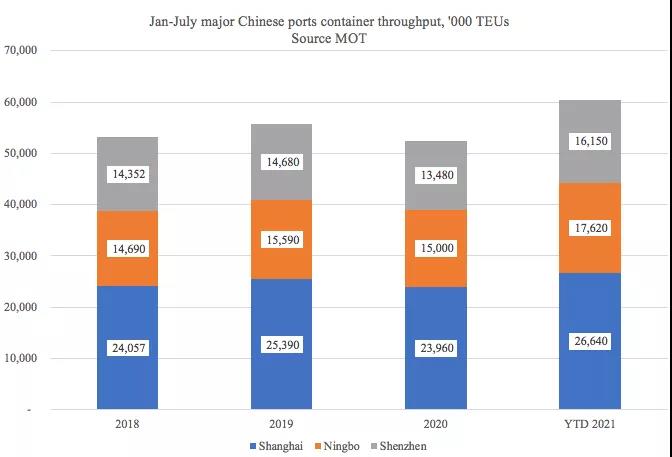

面对34%的重箱量增加及空箱调运,美西港口显得力不从心。据劳氏日报报告,截至8月15日,洛杉矶港外有37艘集装箱船在等泊位,这种情况已经存在很长时间,没有任何好转。上海、宁波和深圳三港1-7月,共处理6041万标箱,去年同期仅为5244万箱,增加了797万标准箱,增幅为15%。但因中国更加有效的疫情控制、更加灵活高效的陆铁水疏运设施,即使出现过华南和宁波港口疫情,三个港口仍能从容应付多出来的800万标箱,而没有造成美西港口那样严重的压港。

本文来源于搜航网,不代表九州物流网(http://www.wl890.com)观点,文章如有侵权可联系删除