2021年4月26日,海关总署发布2021年第34号公告,自2021年5月10日起,调整优惠贸易协定项下进出口货物报关单原产地栏目的填制和申报要求。

海关总署公告2021年第34号(关于优惠贸易协定项下进出口货物报关单有关原产地栏目填制规范和申报事宜的公告)

为进一步优化优惠贸易协定项下进出口货物申报,海关总署决定将《中华人民共和国海关进(出)口货物报关单》(以下简称《报关单》)有关原产地栏目的填制和申报要求调整如下:

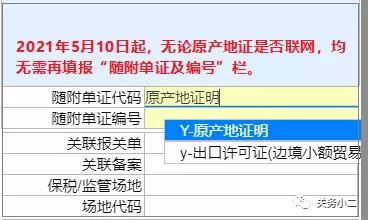

一、进出口货物收发货人或者其代理人在办理优惠贸易协定项下货物海关申报手续时,应当如实填报《报关单》商品项“优惠贸易协定享惠”类栏目(填报要求见附件1),同时在商品项对应的“原产国(地区)”栏填报依据《中华人民共和国进出口货物原产地条例》和海关总署令第122号确定的货物原产地,不再需要按照海关总署公告2019年第18号附件中有关优惠贸易协定项下进口货物填制要求填报“随附单证及编号”栏目。

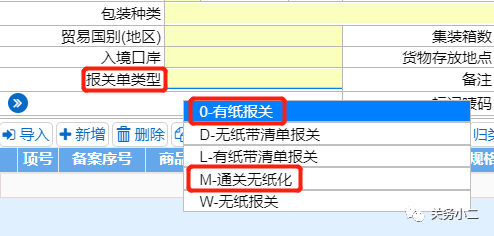

二、进口货物收货人或者其代理人(以下统称进口人)可以自行选择“通关无纸化”方式或者“有纸报关”方式申报:

(单一窗口报关单类型)

(一)选择“通关无纸化”方式申报的,进口人应当以电子方式向海关提交原产地证明、商业发票、运输单证和未再加工证明文件等单证正本(以下简称原产地单证),具体要求见附件2。

进口人以电子方式提交的原产地单证内容应当与其持有的纸质文件一致。进口人应当按照海关有关规定保存原产地单证纸质文件。海关认为有必要时,进口人应当补充提交原产地单证纸质文件。

(二)选择“有纸报关”方式申报的,进口人在申报进口时提交原产地单证纸质文件。

三、对于出海关特殊监管区域和保税监管场所[以下统称区域(场所)]申请适用协定税率或者特惠税率的货物,进口人应在内销时按照本公告第一条的要求填报《报关单》;在货物从境外入区域(场所)时,无需比照本公告第一条要求填报《中华人民共和国海关进(出)境货物备案清单》(以下简称《备案清单》)商品项“优惠贸易协定享惠”类栏目。

内销时货物实际报验状态与其从境外入区域(场所)时的状态相比,超出了相关优惠贸易协定所规定的微小加工或处理范围的,不得享受协定税率或者特惠税率。

四、优惠贸易协定项下实施特殊保障措施的农产品仍然按照海关总署2019年第207号公告要求申报。

有关农产品出区域(场所)申请适用协定税率的,在货物从境外入区域(场所)时进口人应当比照本公告第一条规定填报《备案清单》,并以“通关无纸化”方式申报。

五、向香港或者澳门特别行政区出口用于生产《内地与香港关于建立更紧密经贸关系的安排》(香港CEPA)或者《内地与澳门关于建立更紧密经贸关系的安排》(澳门CEPA)项下协定税率货物的原材料时,应当在《报关单》的“关联备案”栏填报香港或澳门生产厂商在香港工贸署或者澳门经济局登记备案的有关备案号。

本公告中“原产地证明”是指相关优惠贸易协定原产地管理办法所规定的原产地证书和原产地声明。

本公告自2021年5月10日起实施。自本公告实施之日起,海关总署公告2016年第51号、2017年第67号和2019年第178号废止。海关总署公告2019年第18号附件中“三十一、随附单证及编号”项下的第(二)、(三)项内容停止执行。

特此公告。

附件:

1.报关单“优惠贸易协定享惠”类栏目填制要求

2.优惠贸易协定项下进口货物以电子方式提交原产地单证操作规范

海关总署

2021年4月25日

附件1

报关单“优惠贸易协定享惠”类栏目填制要求

一、关于“优惠贸易协定代码”栏目

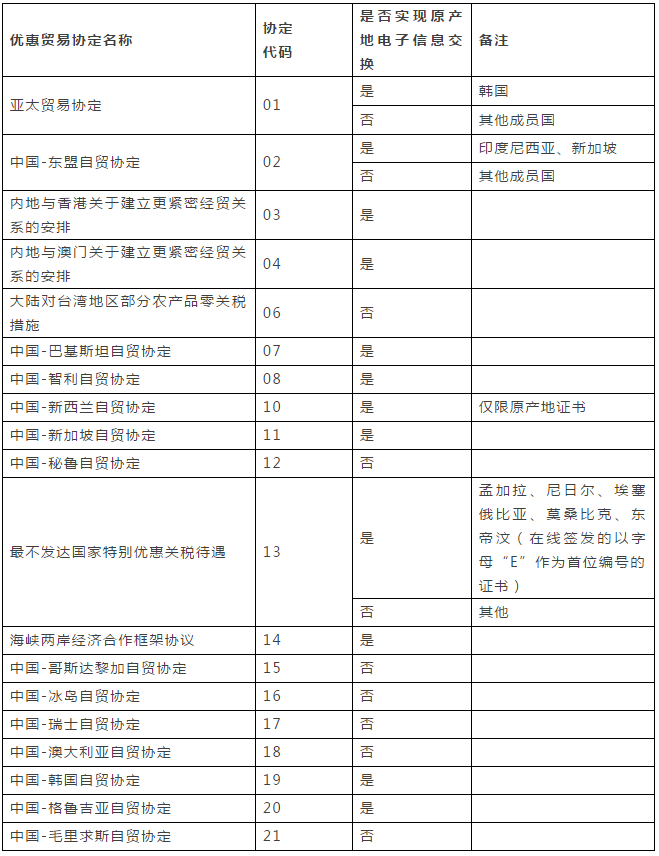

填报优惠贸易协定对应的代码。各优惠贸易协定代码如下:

“01”为“亚太贸易协定”;

“02”为“中国—东盟自贸协定”;

“03”为“内地与香港紧密经贸关系安排”(香港CEPA);

“04”为“内地与澳门紧密经贸关系安排”(澳门CEPA);

“06”为“台湾农产品零关税措施”;

“07”为“中国—巴基斯坦自贸协定”;

“08”为“中国—智利自贸协定”;

“10”为“中国—新西兰自贸协定”;

“11”为“中国—新加坡自贸协定”;

“12”为“中国—秘鲁自贸协定”;

“13”为“最不发达国家特别优惠关税待遇”;

“14”为“海峡两岸经济合作框架协议(ECFA)”;

“15”为“中国—哥斯达黎加自贸协定”;

“16”为“中国—冰岛自贸协定”;

“17”为“中国—瑞士自贸协定”;

“18”为“中国—澳大利亚自贸协定”;

“19”为“中国—韩国自贸协定”;

“20”为“中国—格鲁吉亚自贸协定”;

“21”为“中国—毛里求斯自贸协定”。

二、关于“原产地证明类型”栏目

选择原产地证书或者原产地声明。免提交原产地证明的小金额进口货物(以下简称小金额货物)该栏默认为空。

三、关于“原产地证明编号”栏目

填报原产地证书编号或者原产地声明序列号。小金额货物该栏填写“XJE00000”。

一份报关单对应一份原产地证明,一份原产地证明应当对应同一批次货物。享受和不享受协定税率或者特惠税率(以下统称优惠税率)的同一批次进口货物可以在同一张报关单中申报。“同一批次”进口货物指由同一运输工具同时运抵同一口岸,并且属于同一收货人,使用同一提单的进口货物。对于客观原因(集装箱货物因海河联运需大船换小船、因海陆联运需分车运输,陆路运输集装箱货物需大车换小车以及其他多式联运情况下同一批次货物在中转地需要分拆由多个小型运输工具进行中转运输的情况等)导致有关进口货物在运抵中国关境(运抵口岸)前必须分批运输的情况,不影响同一批次的认定。同一批次出口货物比照上述规定进行审核认定。

四、关于“优惠贸易协定项下原产地”栏目

填报根据相关优惠贸易协定原产地管理办法确定的货物原产地。

五、关于“原产地证明商品项号”栏目

填报报关单商品项对应的原产地证明商品项号。小金额货物在该栏填报本报关单中该商品的项号。

六、填报示例

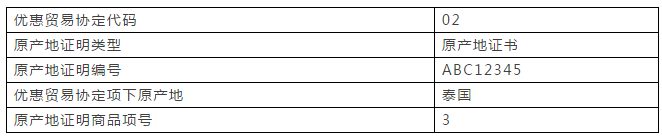

(一)凭编号为ABC12345的原产地证书进口中国—东盟自贸协定项下货物,报关单商品项对应原产地证书的第3项,则“优惠贸易协定”类栏目应填报为:

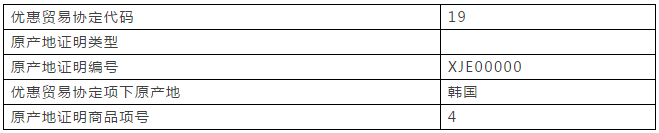

(二)中国—韩国自贸协定项下小金额货物,报关单商品项第4项的“优惠贸易协定”类栏目应填报为:

附件2

优惠贸易协定项下进口货物以电子方式提交原产地单证操作规范

对选择“通关无纸化”方式申报的优惠贸易协定项下进口货物,进口人应当按以下要求以电子方式提交原产地单证:

一、对尚未实现原产地电子信息交换的优惠贸易协定项下进口货物,通过“优惠贸易协定原产地要素申报系统”填报原产地证明电子数据和直接运输规则承诺事项(内容和填报要求见附表1),并且在申报进口时以电子方式上传原产地证明。进口货物具备优惠贸易协定有关原产资格、但进口人未按上述规定以电子方式上传原产地证明的,应当在办结海关手续前,就进口货物具备优惠贸易协定有关原产资格事宜补充申报并提供税款担保。

优惠贸易协定原产地要素申报系统地址:

https://i.chinaport.gov.cn/deskserver/sw/deskIndex?menu_id=noc

对已实现原产地电子信息交换的优惠贸易协定项下进口货物,无需填报原产地证明电子数据和直接运输规则承诺事项,也无需以电子方式上传原产地证明。

优惠贸易协定原产地电子信息交换情况见附表2(见文末)。

二、凭《中华人民共和国和瑞士联邦自由贸易协定》项下原产地声明申报进口时,无需以电子方式上传原产地声明。

三、对免提交原产地证明的小金额进口货物,无需以电子方式上传原产地证明。

四、以电子方式上传商业发票、运输单证和未再加工证明文件。中国香港、澳门特别行政区《中转确认书》无需上传。

五、以电子方式上传的文件格式标准,参照《通关作业无纸化报关单证电子扫描或转换文件格式标准》(海关总署公告2014年第69号)。

六、进口人填报的原产地证明电子数据、直接运输规则承诺事项和以电子方式上传的单证内容应当与其持有的单证正本一致。

附表1

原产地证明电子数据和直接运输规则承诺事项填报要求

一、原产地证明电子数据填报要求

(一)原产地证明编号。

填报原产地证书编号或者原产地声明序列号。

(二)优惠贸易协定代码。

从下拉菜单中选择优惠贸易协定代码。

(三)优惠贸易协定项下原产地。

依据各项优惠贸易协定原产地管理办法确定的原产地从下拉菜单中选择。

(四)签发国。

选择原产地证书的签发国家或开具原产地声明的经核准出口商所属国家(地区)。

(五)原产地证明类型。

选择原产地证书或原产地声明。

(六)是否流动(背对背)证明。

对于允许依据初始原产地证明正本签发新的原产地证明,用于证明货物的原产资格以及原产国未发生变化的优惠贸易协定,选择是否是流动(背对背)证明。

(七)签证日期。

从日期列表中选择原产地证明的签发日期。

(八)经核准出口商授权码。

原产地证明由经核准出口商开具的,填报该经核准出口商授权码。

(九)项目编号。

填报原产地证明商品的项目编号。原产地证明未列明项目编号的,从1开始顺序填报。

(十)HS编码。

填报原产地证明所列商品的HS编码。原产地证明未列明HS编码的,填报内容应与报关单对应商品HS编码一致。

(十一)数量。

填报原产地证明所列商品的数量。

(十二)计量单位。

按照原产地证明所列商品计量单位从下拉菜单中选择。

(十三)原产地标准。

原产地证明列明原产地标准的,填报列明的原产地标准;未列明原产地标准的,填报“无”。

二、直接运输规则承诺事项

如实填报货物运输中转情况、单份全程运输单证持有情况和未再加工证明文件持有情况等直接运输承诺事项。其中单份全程运输单证是指符合海关总署公告2015年第57号和2016年第52号规定的单份全程运输单证。

附表2

优惠贸易协定原产地电子信息交换情况

本文来源于罗戈网,不代表九州物流网(http://www.wl890.com)观点,文章如有侵权可联系删除